随着人工智能和机器人技术的迅速发展,教育机器人行业在中国市场展现出蓬勃的发展势头。预计到2025年,该行业将进入更为激烈的竞争阶段,市场格局逐渐清晰。本文将从市场集中度、企业竞争力及教育软件融合等维度,深入剖析中国教育机器人行业的现状与未来趋势。

一、市场规模与增长驱动因素

近年来,中国教育机器人市场规模持续扩大,主要受益于政策支持、技术进步及家庭教育投入增加。国家在《新一代人工智能发展规划》等政策中明确支持智能教育装备的研发与应用,为行业注入强劲动力。同时,随着“双减”政策的落地,素质教育需求上升,教育机器人作为创新教具,受到学校和家庭的青睐。预计到2025年,中国教育机器人市场规模有望突破百亿元,年复合增长率保持在20%以上。

二、行业竞争格局与企业市场份额

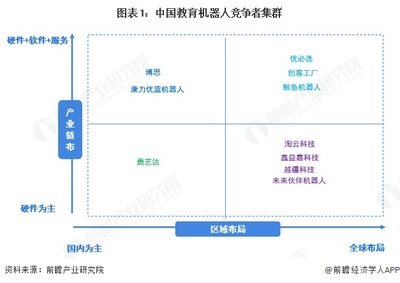

当前,中国教育机器人行业呈现多元化竞争态势,市场参与者包括初创企业、科技巨头和传统教育公司。根据最新数据,市场集中度CR4(前四大企业市场份额)约为50%,表明市场处于中度集中状态,头部企业优势明显。

- 头部企业分析:以优必选、能力风暴、大疆教育等为代表的企业占据主导地位,市场份额合计超过40%。优必选凭借其机器人硬件与教育内容的整合,在K12领域占据约15%的市场份额;能力风暴则以STEAM教育机器人产品线为主,市场份额约12%。这些企业通过技术创新和品牌建设,形成了较强的护城河。

- 中小企业动态:众多中小企业如Makeblock、RoboMaster等,专注于细分市场,如编程教育或竞赛机器人,通过差异化产品获取约30%的份额。它们通常以灵活性和本地化服务见长,但在资金和渠道方面面临挑战。

- 新进入者与跨界竞争:互联网巨头如腾讯、阿里巴巴通过投资或自研方式进入市场,利用其生态资源整合教育软件与机器人硬件,进一步加剧了竞争。预计到2025年,跨界融合将成为关键趋势,市场份额可能向技术综合实力强的企业倾斜。

三、企业竞争力评估

企业竞争力主要体现在技术研发、产品创新、渠道覆盖和教育内容整合等方面。头部企业在研发投入上占优,例如优必选年研发费用占营收比重超过10%,推动其在人机交互和AI算法上的领先。产品创新能力上,企业纷纷推出模块化、可编程机器人,以适应不同年龄段需求。渠道方面,线上线下结合成为主流,头部企业通过直营店、代理商和电商平台覆盖全国。教育软件与硬件的深度融合是提升竞争力的关键,例如通过APP控制、云平台数据分析,提供个性化学习方案。

四、教育软件的角色与整合趋势

教育软件在教育机器人生态中扮演着核心角色,它不仅控制机器人行为,还提供课程内容、学习评估和互动体验。到2025年,软件将更加智能化,融入大数据和AI技术,实现自适应学习。例如,通过分析学生操作数据,软件可自动调整难度,提升教学效果。当前,头部企业已自建软件平台,如优必选的“悟空”系统,而中小企业则多与第三方软件公司合作。未来,软件标准化和开源化可能降低进入门槛,但具备自主软件研发能力的企业将更具竞争优势。

五、市场集中度与未来展望

总体来看,中国教育机器人市场的集中度有望逐步提高,预计到2025年CR4可能升至60%左右。原因在于头部企业通过并购和战略合作扩大份额,而技术壁垒和资本需求将淘汰部分中小企业。同时,政策监管和标准制定将促进行业规范化,提升整体竞争力。企业需关注用户需求变化,例如在疫情后,远程教育和家庭场景应用增多,推动教育机器人向便携化和云端化发展。

中国教育机器人行业正处黄金发展期,竞争格局从分散走向集中。企业应强化技术研发与软件整合,以在2025年的市场中占据先机。对于投资者和从业者而言,关注头部企业的动态及教育软件的创新,将是把握行业机遇的关键。